新浪港股/ 聚桐分析 國美電器項目組 U+、方圓

調研對象:安迅物流總裁 劉冬屯

調研時間:2016年3月

核心摘要:

1、國美物流,以300萬㎡倉儲為核心的中國領先的中大件物流商之一

2、談物流行業趨勢:商流決定物流,擁有商流的國美將迎來發展機遇

3、談大中件物流競爭格局:國美物流最大優勢在于城市倉布局廣泛

4、談2016年國美物流規劃:規模擴張化,收入社會化,資產資本化

1、國美物流,以300萬㎡倉儲為核心的中國領先的中大件物流商之一

Q1:國美物流有哪些組成部分?

A1:國美物流的主體是安迅物流。安迅物流現在有300萬㎡的倉儲,具有407個城市中轉倉,是中國最大的中大件物流商之一。安迅物流自有員工數量7000人左右,自有車輛并不多,在干線和配送上主要是外包給社會運力,走輕資產的路線。

Q2:15年的收入和盈利情況如何大概是怎么樣的?來自第三方的收入占比多少?

A2:2015年全年物流收入約20億,其中20%來自第三方,全年實現凈利潤約3200萬元。

Q3:剛才提到的300萬㎡的倉儲,有多少比例是租賃的?租期大概多長,租金大概多少?

A3:三分之一的倉儲是自有的,主要是在一線城市,其他三分之二是租賃的。租期一般是10年,租金每平方米200元/年。

Q4:安迅物流的干線和最后一公里的配送大多利用社會運力,請問公司對于社會運力控制程度如何?

A4:我們認為,對于一家物流公司而言,重要的不是你擁有多少車輛,而是在于你能支配多少車輛,重要的不是你擁有多少倉庫,而是在于你能支配多少倉庫。因此在車輛資源使用上,我們現在是堅持外包為主、自有車輛為輔,把自有車輛投入到風險小、服務要求高、成本最低的環節。我們的承運商車隊基本就在我們倉庫等待調度,不作他用,所以我們對這些社會運力具有較強的控制力。

Q5、小件和中大件履單成本大概是多少?

A5:我們算履單成本是包括了倉儲費(人工、折舊)和配送費。國美在線(小件)在江浙滬的履單成本是25元左右,行業平均水平是26元,而國美的大家電履單成本是60元。國美履單成本比較低的一個原因是配送用的是第三方物流,配送人員和配送裝備的成本可以省去,費用自然就低了,但是第三方的問題是時效性和管理性,標準難以統一。

2、談物流行業趨勢:商流決定物流,擁有商流的國美將迎來發展機遇

Q1:您為何從卡行天下來到了國美電器(1.15, 0.01, 0.88%)?您是看好國美物流的發展前景嗎?

A1:這就要說到目前國內物流行業的發展趨勢了。物流的原則是跟著上游走,所以研究物流的發展一定要研究上游,站在上游會使判斷更精準一些。上游先行變化,而物流適應上游的變化需要時間。比如,電商的發展沒有邊界,現在三四線城市甚至農村的電商市場起來以后就要求物流網絡快速下沉,于是很多物流商抱怨利潤薄了,主要是因為小企業(物流的需求方)對網絡的布局和建設實力不夠,物流企業要把成千上萬的公司網羅起來,這樣投入是一個天文數字,利潤自然就薄了。現在“四通一達”越來越難做,并非因為物流變化了,而是上游變化了,華東、華南的中小企業每年一般都是10-20%死亡,這就是上游變化帶來的。互聯網的出現使得物流的上游發生了變化,而物流的業態也要隨之而變,這是一個必然。

我判斷物貿一體是未來一個大的趨勢,國美電器要做大件物流的話,其自身就是上游,因此具備一定優勢。

Q2:物流和貿易流的一體化的背景是什么?或者說為什么會物貿一體化?

A2:物流行業發展有幾個階段:第一代物流企業產生于計劃經濟時代,每個廠有自己的車隊,自己送貨,這是最初始的物流形式;第二代物流企業誕生于80年代初,當時涌現出一批專業物流企業,國企有中鐵、大通、中外運,民企有遠成、寶供、宅急送;第三代物流企業就是“四通一達”和順豐、德邦等;第四代物流企業是國美、京東、菜鳥、安得、蘇寧以及百世匯通等。

第三代物流企業的生存環境日趨艱難,面臨收入放緩、成本增加的行業性問題,現在都在嘗試轉型。做快遞的開始做快運,做快運的開始做快遞、做小件的開始做大件,做大件的開始做小件,業務相互穿插、互相搶占市場,但是市場空間就那么大;另一方面是管理形式上發生了變化,“四通一達”從加盟模式向直營模式轉變,德邦開始做末端網絡的加盟,順豐推行伙伴計劃,同時在資本上也在不斷融資。

總的來看,第一代物流已經消失了,第二代被第三代替代,而第三代物流的輝煌期也過了。我相信肯定會有一個新生代出現,做貿易的人開始搞物流、做互聯網的人開始搞平臺,有可能是國美、蘇寧、阿里、京東之間的競爭最后把物流整合了。未來物流和貿易的邊界越來越模糊,這可能成為一個新常態。我們的機遇在于如果物流和貿易結合成為新常態,而我們能夠順應這個趨勢,那么將來的市場空間會很大,因此現在做的就是要把物流和貿易結合好。

Q3:您判斷貿易流未來會主導物流嗎?

A3:是這樣。實質上,物貿結合還可以降低整體成本——不僅從送貨這塊取得收入,還可以從商品銷售上取得收入,這是純物流企業做不到的。物流跟著上游走,而物流也可以促進上游,比如在農村最后一公里送貨,送貨、安裝、維護、回收等等都可以做,每個環節都有收入,同時增強客戶的緊密程度,最后再賣一件商品也就簡單了,包括海爾日日順在內的部分物流企業已經開始這種嘗試了。

3、談大中件物流競爭格局:國美物流最大優勢在于城市倉布局廣泛

Q1:國美安迅物流主要是做中大件物流,這一塊的競爭對手都有哪些?

A1:安迅物流的主要競爭對手有日日順(海爾電器(12.88, -0.04, -0.31%))、安得物流(美的集團)、以及蘇寧和京東的物流公司,上述公司都開展了第三方業務。

Q2:與京東相比,安迅物流可能具備哪些優勢?

A2:首先是行業經驗,我們在大件物流上有行業積淀。其次國美在城市倉方面有數量優勢,有門店的城市都會有城市倉;京東沒有門店,只有幾個大型的分撥庫,然后下面就是城市的配送站,配送站面積較小,因而大件在城市沒有落腳的地方,也就是說京東配送大家電需要中轉。

因此從城市倉來看,國美的倉庫密度和廣度要大。比如京東天津需要大家電,則必須從北京調貨到天津,而國美在天津就有庫房,所以京東多兩次搬運,時間、成本、破損、殘次都要增加。

Q3:大家都說京東的分布式倉儲做得特別好,主要體現在哪些方面?

A3:其一是分撥做得好,其二就是小件物流做得好,京東有很多城市配送站,但是在大倉的廣度沒有我們做得好 。京東的物流配送路徑是從分撥中心到城市配送站,“分撥中心—配送站”這個模式京東做得好,小件能夠快速分撥、快速回流,比如說在北京京東需要150個以上的配送站點才可以覆蓋。京東的分撥中心一般是在核心城市,輻射周圍幾個省,一級分撥二級分撥一個省一個,像秦皇島這樣的城市就可能只有配送站,而國美在那可能就有倉庫。因此國美是把倉庫推到最后一公里了,而京東是把配送站推到最后一公里,小件適合這樣的模式,因為小件體積小,但是大件體積大,占地面積也大,不可能放在城市配送站里面,因此京東大件派送會慢一點。

Q4:國美的大件和海爾日日順的能力比起來怎么樣?日日順好像在三四線和農村更廣一點。

A4: 和日日順相比,國美有一點優勢,日日順雖然有很多倉庫,但大部分都是代管,管理上沒有核心技術能力或者說控制,而國美300萬平方米的庫存都是自己在經營,看似簡單,但是進銷存是一個很高的學問。

Q5:大件物流方面,安迅物流會與菜鳥網絡有合作機會嗎?

A5:有的,從業務層面行業層面都有可能,未來是一個合作的時代,只要業務互補。國美做了二三十年的大件,我們要認識到自己的價值。物流行業有兩大難點,一是逆向物流,二是冰洗(大家電),大家電如果順豐、德邦來做的話破損率就比較高。國美是中國最大的中大件物流商之一,國美應該意識到可以把這個價值放大,大件能做好,普通貨運也肯定能做好,反之則不成立,所以國美應該把大件的優勢放大。

Q6:為什么大件比小件難做?一方面是運輸的難度,另一方面是不是就是安裝的難度?

A6:配送和分揀是兩個難點。大件卸貨的時候沒有專業工具容易摔、碰,中國現在很多都還是人扛肩扛,卸下來還有很多次搬運,這是個難度。中大件“最后一公里”的難度在于送裝一體、線路設計,同時,對于“上樓”(搬、拆、裝)亦需要很多技巧。就國美的大件物流而言,庫房是我們自己的,裝卸我們很專業,“最后一公里”盡管基本是外包的,但都是合作很久的承運商,所以在大件物流領域國美還是有優勢的。

Q7:國美在線的高速發展需要配套的小件物流,小件物流與中大件物流有所不同,國美物流是如何規劃的?

A7:快運(大件)、快遞(小件)在資源配置和管理體系上有很大不同,所以國美物流快運和快遞是分兩個獨立體系運作的,快遞現在是自提點、自建點、外包合作三位一體的運作模式。

點評:

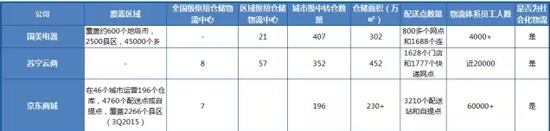

從各家物流資源的數據來看,在倉儲面積和物流體系人員方面京東和蘇寧遠遠高于國美,而在城市級中轉倉的數量方面,國美明顯占優。大件物流相對小件物流而言,由于體積較大,城市中轉倉庫的重要性要高于分撥站和配送點,因此較多的城市中轉倉庫意味著在多數城市能夠做大件物流的迅速直接配送而不需要二次搬運。因此相比競爭對手,國美物流的最大優勢在于城市倉布局廣泛,這或與其在二三線城市采取租賃倉庫而非購買自建的策略有關,一方面有利于低成本的把倉庫推進到各個城市的最后一公里,這是蘇寧京東等自建倉儲無法短時間內做到的,得益于較少的搬運次數和較低的建造成本,履單成本能夠有效壓縮。

國美大件物流的另外一個優勢是具有多年經驗的自有員工和穩定的物流承運商,雖然有利于減少運輸途中的破損,提高運輸效率,但依賴經驗多于系統,物流擴張可能存在管理和運力的邊界,同時時效性和管理性上的標準難以統一,因此國美在中大件上的優勢很可能是國美在小件上的劣勢。

資料來源:聚桐分析根據公開資料整理

從整體上看,安迅物流公司的財務上的資產主體為自建的或者是租的倉庫,同時還掌控了一些第三方的社會運力,并以此來盈利。因此可以認為安迅物流缺少干線物流和最后一公里配送的自有運力,這也是安迅物流將來發展的瓶頸。

4、談2016年國美物流規劃:規模擴張化,收入社會化,資產資本化

4.1 規模擴張

Q1:非上市資產的注入使得公司物流能夠整合起來,2016年公司對安迅物流有怎樣的規劃?

A1:第一是單位運輸成本要控制住,不能再上升;第二是第三方物流收入的比例要增加,因為物流計劃是要上市的,而上市對第三方收入有要求,比如說30%或者是50%;第三是倉庫和土地再買一些,一線城市的物流土地是核心資源。

Q2:公司物流方面的資本投入有計劃嗎?

A2:土地和系統將是投入的重點。近期公司公布了上限為50億人民幣的債券融資計劃,其中30億已經落地,公司計劃一半左右(15億)投入到物流倉儲面積的擴充上面,主要還是在一線城市拿地。在二三線城市還是以租賃為主,投入不會很大。

Q3:在非上市資產注入之后,國美物流將擁有約300萬㎡的倉儲,是否已經滿足了未來發展的需要? 如果無法滿足,是否有倉儲擴張的目標,包括區域上和面積上的?

A3:下一步我們將通過大數據在提高庫房周轉率上下功夫,這樣在倉儲面積沒有大幅提升的情況下支撐未來發展的需求。區域節點做大、前置倉做小是倉儲的布局思路。

4.2 第三方業務

Q1:第三方業務發展的目標和盈利能力預期?

A1:2016年第三方業務發展目標5個億,毛利率預期為15%,凈利率7%—8%。

Q2:目前公司的第三方客戶有哪些?有什么好的案例可以分享?

A2:電商領域的客戶包括亞馬遜、當當、小米、1919等;電視購物領域的客戶包括快樂購、風尚購物頻道等;傳統領域的客戶包括夏普、海信、格力等家電廠商。

Q3:第三方業務競爭優勢?不足之處在哪里?如何彌補?

A3:國美具有近30年家用電器中大件倉儲、配送管理經驗,倉儲管理和殘次水平居于行業領先;不足之處是國美的干線搭建不完善,但干線運輸市場是物流的運輸主體,競爭激烈,利潤也越來越薄,如自行搭建干線運輸網絡至少需要2年左右的時間,因此我們考慮收購有一定規模的干線公司,或與獨立第三方合作補強,在此基礎上,大力開拓干線運輸市場。

Q4:第三方物流業務是否可以降低總體的運營成本?

A4:物流行業具備明顯的規模效應,隨著第三方物流業務量的增加,包括倉儲、車輛在內的生產資料利用率將逐步提升,而一些總部費用亦可被攤薄。

Q5:安迅物流近期與海爾日日順簽署了戰略合作,具體合作方式和細則能夠介紹下嗎?是否會涉及到股權層面?

A5:主要還是業務合作,通過優劣互補,強強聯合實現雙贏,現在效果很好。推進的主要業務有倉配一體,倉儲服務,省內支線分撥,同城專賣店店配,宅配,國美小件店配,上樣撤樣,同城上門提貨,滯銷暫存,還有非家電類類似業務等。

4.3 資本運作

Q1:公司計劃將物流資產整合并上市,這是基于什么考慮?

A1:作為中國最大的中大件銷售渠道之一,國美電器支撐了一個超大型中大件物流平臺,其運單規模、倉儲數量是中大件領域數一數二的。中大件物流在分揀和配送環節要求較高,因此具備高行業壁壘。目前國美的物流資產價值被資本市場忽視,希望今年憑借第三方物流業務量的提升換取更多市場認知。

Q2:對于國美物流而言,上市的前期工作可能更多是提升第三方物流收入占比以及強化業務鏈條,公司在這方面有具體的計劃嗎?

A2:一是深耕電器業態,這樣無論在能力上還是在客戶資源上容易快速見效;二是通過和相關集團的戰略合作提升業務量,而不是一個一個客戶去累加完成;三是與合作伙伴溝通把現在的到岸價格采購變為離岸價格采購,增加物流業務;四是通過全員營銷的方式迅速提升業績。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58