2014年是中國公司的“遠洋淘金”之年,阿里募集250億美元、創全球IPO融資紀錄,將中概股推向“尖峰時刻”。

轉眼之間,2015年即迎來中概公司的私有化高峰。由于上半年A股市場熱鬧非凡,“三流”的暴風影音獲“超一流”估值,觸發眾多中概公司“鄉情”,逾30家提出私有化方案,準備揚帆回歸。

然后,2016年就到了“借殼”之年。截至7月30日,完成交易或公布方案的有分眾傳媒、巨人網絡、申通、圓通、順豐及遼寧忠旺等6家。搜房部分業務注入萬里股份的框架方案已正式披露(置入資產作價170億、募集25億至50億配套資金、莫天全持股不低于70%等)。此外,學大教育、盛大游戲已有“對象”,但不確定性較大。奇虎360尚未披露借殼對象,已是滿城風雨,保守估計市值將超過2500億。

借殼上市有哪些要點?如何評價方案的優劣?本文將圍繞分眾傳媒、巨人網絡、申通快遞、圓通速遞、順豐控股五家企業的借殼案例進行分析。

一、概述

什么叫“借殼”?上市公司發行代價股購買資產時,標的資產賣方獲得股票如此之多,以致上市公司控制權發生變化,在本質上是“以買資產的形式自賣自身”。此時,標的公司就被認為"借殼上市"了。換句話說,是上市公司為娶靚女當了上門女婿。

與IPO相比,借殼上市審批流程相對簡單、寬松,例如不需要保薦人代表簽字、不用“排隊”,因而得到眾多擬上市企業青睞。順豐、圓通、申通爭相借殼,為的是不在資本運營方面落在人后。

“回歸”中概公司在私有化過程中普遍進行了巨額融資并附帶對賭條款(即某年某月前在A股上市,否則需要給予補償),且退市期間無法享受海外資本市場融資之便利,這在相當程度上影響業務發展。對“開著飛機修飛機”的前中概公司而言,時間就是金錢、效率就是生命,不論是否情愿,借殼幾乎是唯一的選擇。

由于IPO“排隊”時間過長,不確定性奇高及“戰興板”被無限期推遲,“海歸”與“土鱉”競相涌上借殼這條“華容道”。

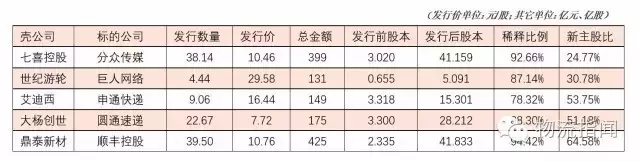

分眾傳媒、巨人網絡、申通快遞、圓通速遞、順豐控股五家公司可分為兩極:分眾傳媒、順豐控股被注入上市公司的作價均高于430億;其它三家則在130億到175億之間,體量偏小。

(一)案例1:分眾傳媒借殼七喜控股

分眾傳媒的回歸之路可謂一波三折。2015年6月,停牌半年之久的宏達新材終于披露“通過資產置換、發行股份及支付現金購買分眾多媒體技術有限公司100%股權”的重組預案。虎嗅于6月10日做過解讀。

由于宏達新材實際控制人朱德洪被證監會立案調查致使重組“擱淺”,分眾傳媒行使“終止權”,七喜控股成為新的借殼對象。

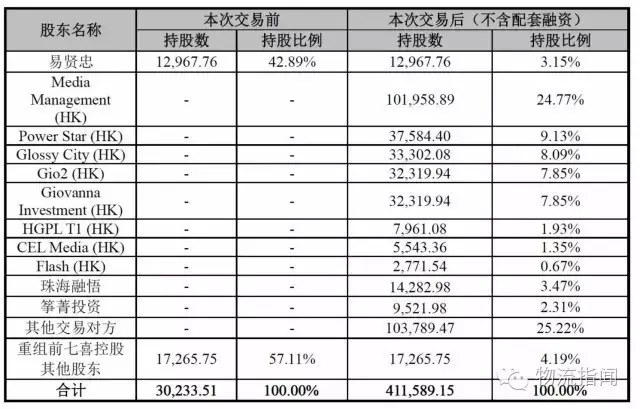

七喜控股原第一大股東易賢忠生于1959年。1997年創立廣州七喜電腦。2001年,七喜電腦改制為股份有限公司;2005年更名為七喜控股。賣殼前,易賢忠持有1.297億股,占比42.89%。

分眾傳媒借殼宏達新材的方案被幾乎原封不動地“平移”到七喜控股身上,其要點有三:

一是資產置換:七喜控股擬置出資產作價8.8億,分眾傳媒100%股權被作價457億置入;

二個是置出、置入資產差價的處理:448.2億元差價以“代價股+現金”方式支付。其中49.3億元以現金支付(通過非公開發行募集),其余398.9億元以代價股支付;

三是定價:向分眾原股東定增股票的單價為10.46元/股,非公開發行定價19.8元/股。

交易完成后,易賢忠持股比例被稀釋至3.15%,江南春通過Media Management(HK)持有10.2億股,占比24.77%(不考慮配套融資),成為新的實際控制人。

(二)案例2:巨人網絡借殼世紀游輪

2014年11月1日,世紀游輪宣布因籌劃重大事項停牌。其后整整一年間,連發44份《籌劃重大資產重組停牌進展公告》。2015年10月31日,世紀游輪終于披露與史玉柱簽訂《重大資產重組意向框架協議》。

根據該協議,巨人網絡100%股權將被作價131.24億置入世紀游輪。后者以單價29.58元/股定向發行4.425億股作為代價。

重組前,世紀游輪彭建虎及一致行動人持有4861.67萬股,占比74.28%,彭建虎為控股股東。重組完成后,彭建虎及其一致行動人持股比例降至9.55%,不再是控股股東。蘭麒投資持有1.567億股、占比30.78%(不考慮配套融資),為新的控股股東,史玉柱成為實際控制人。

巨人網絡借殼方案中也包括“募集配套資金”條款,金額亦達50億元之巨。與分眾傳媒方案不同的是,這筆資金不作為對價而是留在上市公司用于游戲研發、運營及平臺建設。

(三)案例3、4、5:申通、圓通、順豐

1.申通快遞

三家快遞公司,申通搶先發布了預案:

2015年12月14日,艾迪西宣布以169億元購入申通快遞100%股權。其中149億以代價股支付,20億通過非公開發行募集并向申通快遞舊股東支付。交易完成后,德殷控股將持有上市公司擴大后股本的53.75%(不考慮配套融資),成為新的控股股東。

2.圓通速遞

2016年4月9日,大楊創世公布了資產重組預案:圓通速遞100%股權作價175億; 上市公司以單價7.72元/股發行22.67億代價股進行收購。

交易完成后,大楊集團持股比例降至4.7%,不再是控股股東,李桂蓮不再是實際控制人。蛟龍集團持有55.6%為新控股股東(不考慮配套融資),喻會蛟、張小娟夫婦為新實際控制人。

此外,大楊創世還將通過非公開發行2.244億股募集23億配套資金。

3.順豐控股

2016年5月31日,鼎泰新材披露了重大資產重組預案:原有資產及負債作價8億置出;順豐控股100%股權作價433億置入;425億差價全部以代價股支付,單價10.76元/股。

交易完成后(不考慮配套融資),明德控股將持有擴大后股本的55.04%,成為新的控股股東,王衛為新的實際控制人。

此外,上市公司將非公開發行7.25億股,單價為11.03元/股,募集配套資金80億元。

二、如何評價借殼方案

如果說IPO是大同小異的“標準產品”,借殼則是“非標產品”。殼與殼質地不同,從股權結構到業績……買賣雙方實際控制人的脾氣、秉性和個人訴求亦會極大地影響借殼方案。

無論如何,買賣雙方總是雙贏的。站在買殼方的立場,可以從以下三個方面評價借殼方案的優劣。

(一)論借殼的代價——順豐相對最低

注入殼公司后,標的公司原股東享有的權益被稀釋,這部分利益被殼公司舊股東占有。這是借殼必須付出的代價,當然越低越好。

假如殼公司在重組前已發行股本為2億,為購買資產向標的公司股東發行8億代價股,則標的公司原股東的權益從100%被稀釋到80%。假如重組完成后,市值達到500億(股價為50元/股),標的公司、殼公司原股東持股市值分別為400億、100億。

假如采取IPO方式:標的公司總股本為8億,以每股50元發行2億股,總股本10億,市值500億。

在上面的例子中,不論IPO還是借殼,標的公司股東權益都從100%被稀釋到80%,區別是參與IPO的話,外部投資人需掏100億成為標的公司股東,而殼公司舊股東憑的是“身份”即可成為新公司股東。這100億可近似地視為借殼代價。

總之,借殼代價大小取決于標的公司原股東權益稀釋比例高低和復牌后的市值大小。兩者之間還有“翹翹板關系”,標的公司預期市值高,稀釋比例可以壓得低些。反之就要讓殼公司原股東持股占比高些。

從下表可以看到,分眾傳媒、順豐控股的資產質量最高,所以稀釋比例最低。配套融資前,重組標的的原股東在上市公司的股比分別高達92.66%和94.42%。但已經復牌的分眾傳媒,市值已經突破1400億,以此粗略估算,借殼代價接近100億。

(二)股權分散——“海歸”后患大

重組后上市公司的股權結構,基本反映了標的公司原來的格局,只不過被統一稀釋了。分眾傳媒、巨人網絡屬于“海歸”,在“多層股權結構”和“毒丸計劃”等措施的保護下,江南春、史玉柱可以以較低的持股比例牢固地把持上市公司控制權。

由于私有化動用資金數額龐大、風險高、不確定性強,創始人必須以股權融資為主、債權融資為輔來籌款。也就是以回歸后標的資產成倍增值來吸引投資者。“大功告成”之后,創始人與參與私有化的投資者一起成為A股上市公司股東。于是乎在美股持股不高的創始人,回歸后持股比例也高不了。

但A股只認“同股同權”,創始人持股偏低后患無窮。“寶萬+華萬之爭”爆發時,史玉柱在一邊看熱鬧,說風涼話。回歸之后他的持股比例只有30.78%,募集配套資金后被稀釋到23.11%,再融資可能被進一步攤薄到20%以下。假如有一天遭險資“舉牌”、失去第一大股東地位,“姚老板”要求改組董事會,史玉柱還笑得出來嗎?

江南春的處境與史玉柱類似,而土生土長的三家快遞公司借殼后新控股股東持股均高于50%,順豐控股高達64.58%。

(三)募集配套資金——盡量拿股不拿錢

在本輪借殼熱潮中,各家幾乎無一例外地拿出了“募集配套資金”方案,但規模、用途卻不盡相同。

首先是規模。就絕對數值而言,鼎泰新材在資產重組同時非公開發行7.25億新股,募集80億元為最高。相對重組本身的規模,世紀游輪非公開發行募集50億元,相當于置入資產的38.09%;而七喜控股募的50億元僅相當于置入資產的10.9%。

其次是募集資金用途。本文分析的五宗借殼中,七喜控股和艾迪西將配套資金用出支付置入資產的部分對價,其它三家的募集資金流入上市公司用于拓展業務。

按照“A股思維”,上市公司得圈錢處且圈錢,既然募集配套資金成為“慣例”當然要募。雖然代價股鎖定期長達36個月,但由于定價低,只要復牌立即產生數倍浮盈。雖然不能馬上變現,通過抵押股票可以回籠資金。所以,標的公司原股東是希望多拿股票,不拿或者少拿現金。分眾傳媒和艾迪西之所以接受部分現金對價,最大的可能是有不得不盡快償還的負債。

同樣由于定價低的緣故,非公開募集配套資金存在巨大套利空間且鎖定期只有12個月,使“募集配套資金”成為各類利益輸送的工具。這一現象已經引起監管層警覺,即將正式出臺的《重組辦法》將取消“配套融資”。

據悉,股東大會將成“新老劃斷”的界線,鼎泰新材、中房股份等未經股東大會通過的重組預案可能被迫更改。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58